Thu nhập Chịu thuế là toàn cỗ những khoản thu nhập Chịu thuế kể từ chi phí công, chi phí lương bổng, chi phí oán lao và những khoản thu nhập Chịu thuế không giống mang tính chất hóa học tương tự. Các khoản rời trừ gồm: rời trừ gia đạo, rời trừ những khoản đóng góp bảo đảm, quỹ hưu trí tự động nguyện, rời trừ những khoản góp sức kể từ thiện, nhân đạo, khuyến học tập.

Muốn tính được chi phí thuế TNCN tao lấy thu nhập tính thuế nhân với thuế suất, bảng thuế suất rất có thể tự động tra. Nếu ko thì rất có thể sử dụng những khí cụ ứng dụng tương hỗ việc đo lường thuế TNCN như: Excel, ứng dụng CoreHRM 2021, Add-in, phần mềm Thuế TNCN, Peoplesoft. Hãy nằm trong TOPI mò mẫm nắm rõ rộng lớn về những khoản thuế thu nhập cá thể gần giống phương pháp tính tức thì tại đây nhé!

Bạn đang xem: Những cách tính thuế thu nhập cá nhân 2024

I. Thu nhập Chịu thuế và những khoản rời trừ thuế

1. Thu nhập Chịu thuế

Thu nhập Chịu thuế là toàn cỗ những khoản thu nhập Chịu thuế kể từ chi phí công, chi phí lương bổng, chi phí oán lao và những khoản thu nhập Chịu thuế không giống mang tính chất hóa học chi phí lương bổng, chi phí thu lao, chi phí công nhưng mà cá thể đã nhận được được.

Cụ thể rộng lớn này là những khoản được quy tấp tểnh bên trên Khoản 2 Điều 2 Thông tư 111/2013/TT-BTC, gồm:

Tiền lương bổng, chi phí công, oán lao và những khoản thu nhập với đặc thù tương đương;

Các khoản trợ cấp cho.phụ cấp cho, trừ 11 khoản trợ cấp cho, phụ cấp

Tiền oán lao với chi phí hoả hồng môi giới, hoả hồng đại lý bán sản phẩm hóa; chi phí cảm nhận được kể từ những dự án công trình, đề án; chi phí hưởng trọn kể từ chủ đề phân tích khoa học tập, kỹ thuật; chi phí nhuận bút; chi phí cảm nhận được kể từ sinh hoạt giảng dạy dỗ, màn trình diễn văn hóa truyền thống, văn nghệ, thể dục thể thao thể thao; chi phí kể từ cty lăng xê và những khoản oán lao/dịch vụ khác…

Tiền cảm nhận được từ những việc nhập cuộc những hiệp hội cộng đồng, tổ chức triển khai sale, vận hành dự án công trình, hội đồng quản ngại lý…

Các khoản thu nhập cần Chịu thuế theo dõi quy tấp tểnh của phòng nước

Các khoản quyền lợi vị chi phí hoặc ko vị chi phí ngoài chi phí lương bổng nhưng mà người nộp thuế thừa kế kể từ người tiêu dùng làm việc. Không tính những khoản ký túc xác doanh nghiệp lớn xây cho tới nhân viên cấp dưới dùng, nhà tại hỗ trợ không tính phí cho những người làm việc ở địa phận kinh tế tài chính trở ngại, ngân sách phương tiện đi lại trả đón người làm việc theo dõi quy định của doanh nghiệp lớn, những khoản chi nhằm huấn luyện và giảng dạy trình độ chuyên môn cho những người làm việc về trình độ và nhiệm vụ theo dõi plan của đơn vị…

Các khoản chi phí thưởng vị chi phí hoặc ko vị chi phí bên dưới từng mẫu mã, bao gồm vị CP trừ: chi phí thông thường kèm cặp thương hiệu được Nhà nước phong tăng, chi phí thưởng đem giải vương quốc, quốc tế được Nhà nước thừa nhận, chi phí thông thường ghi nhớ trí tuệ sáng tạo, sáng tạo nâng cấp nghệ thuật, chi phí thưởng từ những việc khai báo, trừng trị hiện nay những hành động, tổ chức triển khai, cá thể vi phạm pháp lý.

2. Các khoản rời trừ thuế

Các khoản được rời thuế bao gồm: rời trừ gia đạo, rời trừ những khoản đóng góp bảo đảm, quỹ hưu trí tự động nguyện, rời trừ những khoản góp sức kể từ thiện, nhân đạo, khuyến học tập.

Trong đó:

Giảm trừ gia cảnh:

Đối với tình huống người nộp thuế là cá thể trú ngụ, chi phí rời trừ gia đạo sẽ tiến hành trừ nhập thu nhập Chịu thuế trước lúc tính thuế so với thu nhập kể từ sale, chi phí công, chi phí lương bổng của những người ê.

Gồm 2 phần:

Giảm trừ cho những người nộp thuế và rời trừ cho những người dựa vào.

Giảm thuế cho những người nộp thuế bởi là tình huống cá thể trú ngụ, còn người dựa vào ở trên đây bao gồm những ai rất có thể được tính?

- Con đẻ (kể nguyên con riêng rẽ của vợ/chồng hoặc con cái ngoài giá bán thú), con cái nuôi hợp lí bên dưới 18 tuổi tác, nếu như tình huống kể từ 18 tuổi tác trở lên trên tuy nhiên tổn thất kỹ năng làm việc hoặc đang được theo dõi học tập mặc dù nhập hoặc ngoài nước, nhưng mà không tồn tại thu nhập nhập hoặc thu nhập trung bình mon nhập năm ko vượt lên vượt một triệu VND.

- Vợ/chồng của đối tượng người sử dụng nộp thuế thỏa mãn nhu cầu ĐK bên trên Điểm đ, Khoản 1, Điều 9 Thông tư 111/2013/TT-BTC.

- Song thân mật phụ kiểu, phụ thân u hợp lí của đối tượng người sử dụng nộp thuế (cha dượng, u kế tiếp, phụ thân u ông chồng, phụ thân u phu nhân, phụ thân u ruột, phụ thân u nuôi hợp ý pháp)

- Các cá thể ko điểm nương tựa nhưng mà đối tượng người sử dụng nộp thuế đang được thẳng nuôi chăm sóc và thỏa mãn nhu cầu ĐK bên trên Điểm đ, Khoản 1, Điều 9 Thông tư 111/2013/TT-BTC, ví dụ: anh u ruột, các cụ nội nước ngoài, con cháu ruột…

Những khoản rời trừ thuế

Giảm trừ những khoản đóng góp bảo đảm hoặc quỹ hưu trí tự động nguyện:

Các khoản đóng góp bảo đảm có: BHXH, BHYT, bảo đảm thất nghiệp, với một trong những ngành nghề ngỗng đặc thù rất có thể đối với tất cả bảo đảm trách cứ nhiệm nghề nghiệp và công việc nữa, ví dụ nghề ngỗng phong cách xây dựng sư, kỹ sư, giám sát, luật sư…;

Các khoản mua sắm bảo đảm hưu trí tự động nguyện hoặc đóng góp nhập quỹ hưu trí tự động nguyện;

Mức đóng góp được trừ thoát ra khỏi thu nhập Chịu thuế theo dõi đột biến thực tiễn tuy nhiên tối nhiều không thật một triệu VND/tháng;

Người nước Việt Nam là cá thể trú ngụ tuy nhiên thao tác làm việc bên trên quốc tế, người quốc tế là cá thể trú tại nước Việt Nam với thu nhập (tiền lương bổng, chi phí sale, chi phí công) khi nhập cuộc đóng góp những khoản bảo đảm đề xuất (đã kể ở trên) theo dõi quy tấp tểnh của vương quốc điểm trú ngụ thì được trừ những khoản phí ê nhập thu nhập Chịu thuế kể từ chi phí lương bổng, chi phí sale, chi phí công khi tính thuế TNCN.

Nếu đóng góp những khoản bảo đảm nêu bên trên ở quốc tế, tình huống với bệnh kể từ thì sẽ tiến hành tạm thời rời trừ nhập thu nhập nhằm khấu trừ thuế nhập năm, nếu như cá thể triển khai quyết toán thuế theo dõi quy tấp tểnh thì được xem theo dõi số đầu tiên. Trường hợp ý không tồn tại bệnh kể từ thì rời trừ một lượt khi quyết toán thuế.

Xem ngay: Bảo hiểm nhân lâu là gì? Các loại bảo đảm nhân lâu bên trên thị ngôi trường hiện nay nay

Giảm trừ với những khoản góp sức nhân đạo, quỹ khuyến học tập, kể từ thiện

Các khoản góp sức này là những khoản góp sức nhập những tổ chức triển khai, hạ tầng đỡ đần, nuôi chăm sóc trẻ nhỏ với yếu tố hoàn cảnh đặc biệt quan trọng trở ngại, người già nua ko điểm nương tựa, người tàn tật. Các quỹ kể từ thiện, khuyến học tập, nhân đạo ko nhằm mục tiêu mục tiêu lợi tức đầu tư, phù phù hợp với quy tấp tểnh bên trên Nghị tấp tểnh 30/2012/NĐ-CP của nhà nước.

Xem thêm: Điều khiếu nại và cơ hội trả thuế thu nhập cá thể online mới mẻ nhất

II. Bảng nấc thu thuế nhập cá thể theo dõi quy định

Căn cứ nhập nội dung quy tấp tểnh bên trên Điều 19, Luật thuế thu nhập cá thể 2007 về Biểu thuế lũy tiến thủ từng phần tao với bảng thu nhập tính thuế và thuế suất như sau:

Xem thêm: Nhân dân ta đã làm gì để bảo vệ và phát triển văn hoá dân tộc trong hàng nghìn năm Bắc thuộc

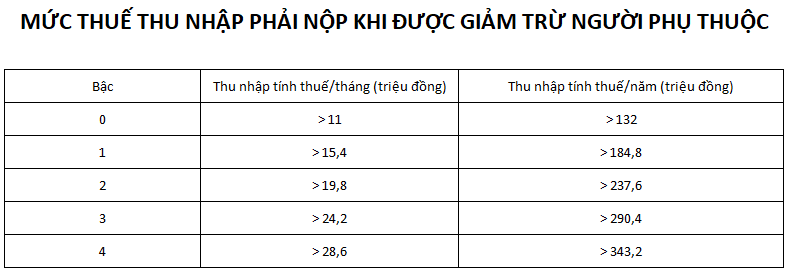

Tuy vậy, Luật thuế TNCN sửa thay đổi thời điểm năm 2012 quy tấp tểnh kể từ 01/07/2013 tiếp tục vận dụng nấc rời trừ gia đạo, so với người làm việc có thu nhập bên trên 9.000.000 VND/tháng và không tồn tại người dựa vào mới mẻ cần nộp thuế.

Mức rời trừ gia đạo năm 2022 được xem như sau:

.png)

- Mức rời thuế so với người nộp thuế là 11 triệu đồng VNĐ/tháng, tương tự 132 triệu VND/năm

- Mức thuế rời trừ cho những người dựa vào là 4,4 triệu VNĐ/tháng.

Trường hợp ý người nộp thuế với 01 người dựa vào, nấc lương bổng tương tự 15,4 triệu đồng/tháng, với 02 người dựa vào nấc lương bổng tương tự 19,8 triệu đồng/tháng mới mẻ cần nộp thuế. Nếu với rộng rãi người dựa vào thì nấc lương bổng cần nộp thuế theo dõi quy tấp tểnh càng tốt lên.

III. Những cách tính thuế thu nhập cá nhân 2022

Có 2 đối tượng người sử dụng nộp thuế thu nhập này là cá thể trú ngụ và ko trú ngụ. Mỗi đối tượng người sử dụng với phương pháp tính thuế TNCN không giống nhau, đặc biệt quan trọng chỉ mất cá thể trú ngụ mới mẻ được xem rời trừ gia đạo.

Cá nhân trú ngụ là cá thể với điểm ở thông thường xuyên bên trên nước Việt Nam, rất có thể là mướn mái ấm theo dõi quy tấp tểnh của pháp lý với thời hạn hợp ý đồng là 183 ngày trở lên trên nhập năm tính thuế, hoặc có trước điểm ở và xuất hiện bên trên nước Việt Nam thông thường xuyên kể từ 183 ngày - 12 mon liên tiếp.

.jpg)

Hai phương pháp tính thuế thu nhập cá thể nhanh gọn lẹ và chủ yếu xác

* Lưu ý: Cách tính thuế tiếp sau đây vận dụng so với thu nhập chi phí lương bổng, chi phí công.

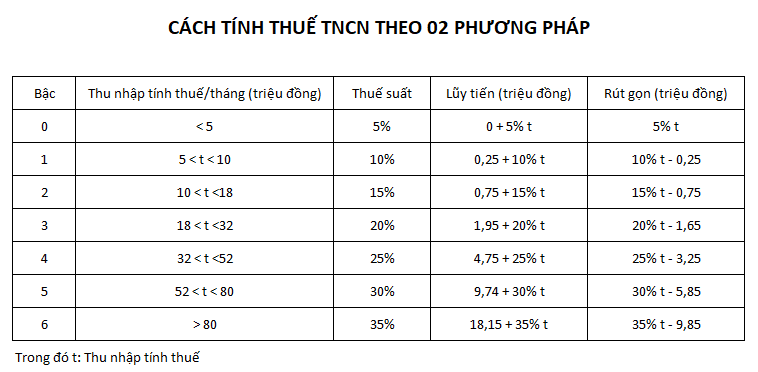

Cách 1:Tính theo dõi công thức

Đối với cá thể trú ngụ, đã ký kết hợp ý đồng làm việc kể từ 03 mon trở lên trên, tao với công thức tính thuế TNCN như sau:

Thuế thu nhập cá thể = Thu nhập tính thuế x Thuế suất

Trong đó:

Thu nhập tính thuế = Thu nhập Chịu thuế - Các khoản được rời trừ

Thu nhập Chịu thuế = Toàn cỗ toàn bộ những khoản thu nhập - Các khoản được miễn

Có 3 khoản rời trừ đã và đang được nêu phía trên.

Các khoản được miễn ở trên đây bao gồm có:

Tiền lương bổng thực hiện đêm hôm, thực hiện thêm thắt giờ, được trả cao hơn nữa chi phí lương bổng thao tác làm việc nhập ban ngày/làm nhập giờ theo dõi quy tấp tểnh pháp lý.

Tiền lương bổng, chi phí công của thuyền viên người nước Việt Nam thao tác làm việc cho những hãng sản xuất tàu quốc tế hoặc là hãng sản xuất tàu nước Việt Nam vận tải đường bộ quốc tế.

Khi vẫn biết thu nhập tính thuế và thuế suất, tao với 02 cách thức nhằm tính được số thuế cần nộp, ê là: cách thức lũy tiến thủ (tính số thuế cần nộp theo dõi từng bậc rồi nằm trong lại với nhau) và cách thức rút gọn gàng.

Đối với cá thể tồn tại ko ký hợp ý đồng làm việc hoặc hợp ý đồng làm việc bên dưới 03 mon với tổng thu nhập kể từ 02 triệu đồng/lần trở lên trên thì khấu trừ luôn luôn trước lúc trả chi phí nấc 10% thuế (căn cứ vận dụng bên trên Điểm i Khoản 1 Điều 25 Thông tư 111/2013/TT-BTC), trừ tình huống đầy đủ ĐK thực hiện khẳng định theo dõi Mẫu 08/CK-TNCN.

Cách 2: Sử dụng phần mềm

Đơn giản rộng lớn, chúng ta cũng có thể dùng ứng dụng đo lường thuế TNCN với sẵn: Excel, ứng dụng CoreHRM 2021, Add-in, phần mềm Thuế TNCN, Peoplesoft.

Chỉ cần thiết truy vấn nhập website/app, điền tổng thu nhập khi vẫn trừ những khoản bảo đảm đề xuất và điền số người dựa vào (nếu có) cũng tựa như các khoản góp sức cho tới kể từ thiện, quỹ khuyến học… (nếu có).

IV. Cách tính thuế thu nhập cá thể cho những người nước ngoài

Đối với cá thể ko trú ngụ - là kẻ quốc tế ko đáp ứng nhu cầu đầy đủ ĐK cá thể trú ngụ.

Mức nộp thuế là 20% bên trên thu nhập Chịu thuế, ko được rời trừ gia đạo, được rời trừ nếu như góp sức kể từ thiện, quỹ khuyến học tập, nhân đạo, quỹ hưu trí tự động nhiệm và những khoản bảo đảm đề xuất.

Theo ê, công thức tính thuế TNCN cho những người quốc tế ko cần là cá thể trú ngụ tiếp tục là:

Thuế TNCN = 20% x Thu nhập Chịu thuế

Trong đó: Thu nhập Chịu thuế được xác lập vị tổng chi phí lương bổng, chi phí oán lao, chi phí công và thu nhập những loại mang tính chất hóa học chi phí công, chi phí lương bổng, oán lao nhưng mà đối tượng người sử dụng cảm nhận được nhập kỳ tính thuế.

Trường hợp ý cá thể người quốc tế ko hiện hữu bên trên nước Việt Nam thì:

.png)

Xem thêm: Vé máy bay Thành phố Vinh Buôn Ma Thuột giá rẻ | Trip.com

Trường hợp ý cá thể người quốc tế với hiện hữu bên trên nước Việt Nam thì:

.png)

Tóm lại, nộp thuế TNCN không hề thiếu là trách cứ nhiệm và nhiệm vụ của từng cá thể bên trên nước Việt Nam. Nếu tổ chức triển khai dùng làm việc ko đóng góp thuế TNCN cho chính mình thì chúng ta sẽ phải tự động kê khai và nộp thuế nhằm không biến thành trừng trị hành chủ yếu theo dõi quy tấp tểnh của Nhà nước. Mong rằng những vấn đề nhưng mà TOPI mang tới tiếp tục hữu ích với chúng ta, chúc chúng ta trở nên công!